Kostenanalyse, Wertanalyse, Value Management und Wertorientierte Unternehmensführung

Kostenanalyse, Wertanalyse, Value Management und

Wertorientierte Unternehmensführung

1. Was ist der Unterschied zwischen Wertanalyse und Value Management?

Die Wertanalyse ist eine der erfolgreichsten Methoden zur systematischen Kostenoptimierung und Wertsteigerung von Produkten, Prozessen und Dienstleistungen. Ihr Ursprung liegt nach dem Zweiten Weltkrieg: Der Amerikaner L. D. Miles entwickelte in den 1950er-Jahren eine strukturierte Vorgehensweise, um Herstellkosten zu senken und gleichzeitig die Funktion und Qualität von Produkten zu sichern.[1] Diese Methodik wurde in Deutschland als Wertanalyse (WA) bekannt und bildet bis heute die Grundlage für viele Weiterentwicklungen im modernen Value Management.

Mit zunehmender Globalisierung und neuen wirtschaftlichen Rahmenbedingungen wurde die ursprüngliche Wertanalyse weiterentwickelt – hin zu einer umfassenden, strategisch ausgerichteten Methodik: dem Value Management. Während die klassische Wertanalyse vor allem auf Produkt- und Kostenebene ansetzt, verfolgt das Value Management einen ganzheitlichen, unternehmensweiten Ansatz zur Steigerung des Nutzens und zur nachhaltigen Wertorientierung.

In der Praxis führt diese Entwicklung häufig zu Verständnis- und Abgrenzungsproblemen zwischen den Begriffen. In vielen Unternehmen wird angenommen, dass

- Value Management lediglich die englische Übersetzung von Wertanalyse ist oder

- dass Value Management die Wertanalyse vollständig ersetzt habe.

Beide Annahmen sind jedoch nicht korrekt. Vielmehr stehen Wertanalyse und Value Management in einem engen methodischen Zusammenhang. Während die Wertanalyse die operative Umsetzung der Funktions- und Kostenoptimierung beschreibt, integriert das Value Management diese Denkweise in die übergeordnete Unternehmensstrategie.

Begrifflichkeiten wie Value Analysis und Value Engineering werden häufig zusätzlich verwendet und haben im deutschsprachigen Raum zu weiteren Unklarheiten geführt. Es mangelt an einer eindeutigen Darstellung ihrer Beziehung zur Wertanalyse.

Doch nicht nur die genaue Abgrenzung zwischen Wertanalyse und Value Management, sondern auch die Inhalte beider Methodiken werfen in vielen Unternehmen Fragen auf. In Umfragen befürwortet eine Vielzahl an Firmen die Verwendung der Wertanalyse bzw. des Value Managements. Bei genauerer Betrachtung der systematischen Umsetzung beider Methoden fällt jedoch auf, dass sehr unterschiedliche Inhalte und Vorgehensweisen gemeint sind.[2]

Die bereits beschriebene Problematik und die fortlaufenden Entwicklungen im Bereich der unternehmerischen Wertsteigerung verdeutlichen, wie wichtig eine präzise Abgrenzung zwischen den verschiedenen Begrifflichkeiten und Methoden der Wertanalyse ist – als Grundlage für eine nachhaltige, wertorientierte Unternehmensführung.

2. Historie der Wertanalyse

Nachfolgend soll kurz auf die Entwicklung der Wertanalyse in ihrem Ursprungsland USA und in Deutschland eingegangen werden. Auf weitere historische, länderübergreifende Entwicklungen wurde aus Gründen der Übersichtlichkeit verzichtet.

2.1 Die Entwicklung der Wertanalyse in den USA

In den USA wurde im Jahr 1947 der Konstruktionsingenieur L. D. Miles von General Electric beauftragt eine Methode zu entwickeln, die den zu diesem Zeitpunkt vorliegenden wirtschaftlichen Restriktionen Rechnung tragen sollte.[3] Aufgrund der Materialknappheit nach dem Zweiten Weltkrieg waren Unternehmen dazu gezwungen, auf Substitutionsmaterialien auszuweichen.[4] In diesem Zusammenhang wurde festgestellt, dass die Produkte kostengünstiger und teilweise auch besser wurden. Miles sollte daraufhin eine systematische Vorgehensweise entwickeln, die die kostengünstige und bessere Produktgestaltung gezielt vorantreibt und vermeidbare Kosten identifiziert und reduziert. Es wurde das Ziel verfolgt, bei einem Produkt die gleiche Leistung mit geringerem Kostenaufwand zu ermöglichen.[5] Miles und seine Mitarbeiter entwickelten so bis ins Jahr 1951 die Wertanalyse als Methodik zur Kostensenkung und Wertsteigerung. „Value Analysis“ beschreibt ursprünglich den notwendigen Vorgang der Analyse von Wert und Kosten. „Value Engineering“ ist hingegen der Vorgang der Gestaltung von Wert und Kosten. Somit beinhaltet Value Engineering ebenso die wertanalytische Begleitung der Produkte vom Beginn der Entwicklung. Für den Begriff der „Wertanalyse“ ist zwar die wörtliche Übersetzung „Value Analysis“ korrekt. Als inhaltliche Übersetzung ist „Value Engineering“ aber zutreffender. Die moderne Wertanalyse deckt heute den gesamten Lebenszyklus von Produkten ab.

Definiert wird die Wertanalyse von Miles als „…systematische schöpferische Methode, die das Ziel hat, im Stadium der Produktentwicklung oder zwischen Messemustern und Produktion oder an Standardprodukten aus laufender Fertigung wirksam unnötige Kosten festzustellen, d. h. Kosten, die weder zur Qualität, zum Nutzwert, zur Lebensdauer, zur äußeren Erscheinung beitragen, noch zu anderen Eigenschaften, die dem Kunden erwünscht sind“.[6] Bereits in der Entstehungszeit der Wertanalyse wurden die Basiselemente Interdisziplinarität, Teamarbeit, Funktionenbegriff, Analyse- und Ideenfindungstechniken in einem systematischen Wertanalyse-Arbeitsplan zusammengefasst.[7] Einzeln betrachtet waren diese Basiselemente nicht neu. Neu war die ganzheitliche Arbeitsweise, deren ursprünglicher Arbeitsplan lautete

- Orientierung,

- Information,

- Möglichkeiten,

- Analyse,

- Programmplanung,

- Programmausführung und

- Zusammenstellung und Schlussfolgerung.

Miles begründete ihn bereits mit den Worten „Die Vorteile für das Zeitmanagement, die Steuerung von Mitarbeitern sowie die funktionsorientierte Denkweise sprechen für einen Arbeitsplan.“[8]

Kurz nach der Entstehung der Wertanalyse wurden bereits Seminare, erst bei General Electric und schließlich über die firmeninternen Grenzen hinaus, durchgeführt.[9] Die Bekanntheit innerhalb der USA wuchs innerhalb kürzester Zeit. Unterstützt wurde die rasante Entwicklung durch die Verwendung wertanalytischer Elemente bei der US-Marine und anschließend bei weiteren Ministerien der Vereinigten Staaten. Im Laufe der Zeit wurden diverse Institutionen gegründet, um die Verbreitung der Wertanalyse weiter zu fördern und eine Anlaufstelle für Interessenten bereitzustellen.[10]

2.2 Die Entwicklung der Wertanalyse in Deutschland

In Deutschland wird seit Ende der 1950er-Jahre von der Wertanalyse gesprochen. Die Anwendung der Methodik in Deutschland hatte allerdings andere Gründe als in den USA. Hintergrund war nicht die Materialknappheit, sondern die erste industrielle Rezession nach dem Zweiten Weltkrieg in den 1960er-Jahren. Mit dem Einbruch der Nachfrage nach Industrie- und Konsumgütern erkannten viele Unternehmen, dass langfristiger Unternehmenserfolg nur realisiert werden kann, wenn eine Beteiligung am internationalen Wettbewerb erfolgt. Aufgrund von erfolgreichen, unternehmerischen Beispielen aus anderen Ländern, wurde die Wertanalyse als Methodik zur Widerherstellung der Wettbewerbsfähigkeit in deutschen Unternehmen eingeführt.[11] Seit dem Jahr 1957 sind in der deutschen Literatur Publikationen im Bereich der Wertanalyse zu finden, wobei die Anzahl der Beiträge seit den 1960er-Jahren rasant ansteigt. Unter diesen Publikationen war die im Jahr 1964 veröffentlichte deutsche Übersetzung des im Jahr 1961 von Miles verfassten Werkes „Technique of Value Analysis and Engineering“[12] richtungsweisend. Miles hat darin seine Ideen und Erfahrungen bzgl. der Wertanalyse erstmals zusammengetragen.[13] Unter der Beteiligung des Vereins Deutscher Ingenieure sowie weiterer Wertanalyse-Fachleute wurde die Wertanalyse weiter gefördert und mit einer Richtlinie eine genaue inhaltliche Abgrenzung verfasst.

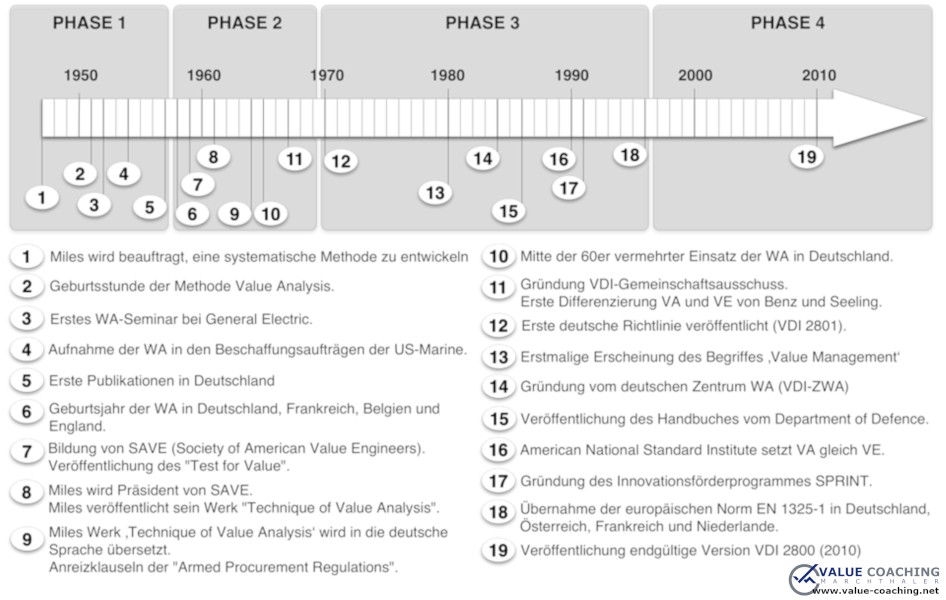

Im Laufe der Jahre entwickelte sich die Wertanalyse stetig weiter. Das Bild 1 zeigt die Entwicklung von den Anfängen der wertanalytischen Entwicklungen bis zum gegenwärtigen Stand im Jahr 2010.

Bild 1 - Geschichte der Wertanalyse und des Value Managements

Das Bild 1 zeigt auch die Entwicklung der „klassischen Wertanalyse“ zur „modernen Wertanalyse“ in den Jahren von 1947 bis Mitte der 80er-Jahre. Der historische Werdegang eignet sich gut, die Unterschiede deutlich zu machen. Die klassische Wertanalyse legte für eine geraume Zeit den Hauptfokus auf die Kostensenkung und Wertsteigerung vorhandener Produkte. Bei der Neuentwicklung von Produkten spielte die Wertanalyse bestenfalls eine begleitende, aber keine steuernde Rolle.

Aus heutiger Sicht war auch der Begriff des Produktes eingeschränkt. Beim klassischen Wertanalyse-Objekt stand das gegenständliche Produkt im Vordergrund und weniger die Dienstleistungen und Prozesse.

Der Erfolg der klassischen Wertanalyse beruhte aber u. a. darauf, dass von Anfang an die Aufmerksamkeit der Entwickler weg von den Bauteilen, Form, Beschaffenheit und Material hin zu Funktionen und Wert gelenkt wurde. Es ist eine prägnante Charakteristik der klassischen Wertanalyse, die bis heute Bestand hat.[14] Grundsätzlich kann die klassische Wertanalyse auch als Kostenanalyse verstanden werden. Ein Produkt enthält mehrere Funktionen. Diese Funktionen können auf unterschiedliche Weise und folglich mit unterschiedlichem Kostenaufwand realisiert werden. Das Ziel der Kostenanalyse ist die Untersuchung, ob die produktspezifischen Funktionen ohne Nachteile mit vermindertem Kostenaufwand erreicht bzw. umgesetzt werden können. Dies bezieht sich auch auf die Make-or-Buy-Entscheidungen. Es werden nicht mehr die günstigsten Teile zugekauft, sondern „…die Funktion wird zu deren günstigsten Herstellkosten beschafft.“ [15] Darüber hinaus werden nicht Einzelpreise von Produkten betrachtet, sondern die Gesamtkosten eines Unternehmens.

3. Die moderne Wertanalyse

Die moderne Wertanalyse ist nicht nur durch die steuernde Funktion bei Neuentwicklungen oder die Erweiterung der Wertanalyse-Objekte auf Software, Dienstleistungen und Prozesse gekennzeichnet. Außerdem ist es die verstärkte Einbeziehung von Markt und Kunde, die den Unterschied zur klassischen Wertanalyse ausmacht und den Entwickler näher zum Marketing rücken lässt. Auch zur Betriebswirtschaft und zum Controlling rückt der Entwickler durch die Optimierung betriebsinterner Steuerungsvorgänge und logistischer Abläufe.

Nach einer grundlegenden Darstellung dieser Zusammenhänge soll noch beschrieben werden, an welchen Stellen TRIZ unterstützend verwendet werden kann.

3.1 Grundlagen

Die aktuelle Richtlinie VDI 2800 definiert Wertanalyse als „Organisierter und kreativer Ansatz, der einen funktionsorientierten und wirtschaftlichen Gestaltungsprozess mit dem Ziel der Wertsteigerung eines Wertanalyse-Objektes zur Anwendung bringt“.[16] In der DIN EN 1325-1 wird weiter auf den organisierten und kreativen Charakter der Wertanalyse eingegangen, mit dem komplexe Aufgaben gelöst werden können. So kann in einem funktionsorientierten und wirtschaftlichen Gestaltungsprozess gezielt der Wert eines sog. Wertanalyse-Objektes gesteigert werden. Es hat sich folglich eine Entwicklung weg von dem Ziel der alleinigen Herstellkostensenkung von Produkten hin zu einer Fokussierung auf die Steigerung des Unternehmenswertes vollzogen.[17] Dabei liegt die Gewichtung nicht mehr nur auf der Betrachtung von Produkten als Wertanalyse-Objekte, wie Miles dies in der ursprünglichen Fassung der Wertanalyse noch darstellte. Gegenwärtig werden zusätzlich Dienstleistungen, Produktionsmittel und

-verfahren, Organisations- und Verwaltungsabläufe sowie Informationsinhalte und

-prozesse betrachtet.[18] Wertanalyse ist folglich eine ganzheitliche Betrachtungsweise mit der die Interessen und die Restriktionen von allen betroffenen Bereichen und des Umfeldes einbezogen werden.[19] Die Stärken der Wertanalyse kommen insbesondere dann zur Geltung, wenn die zu behandelnden Probleme interdisziplinär und vernetzt sind.

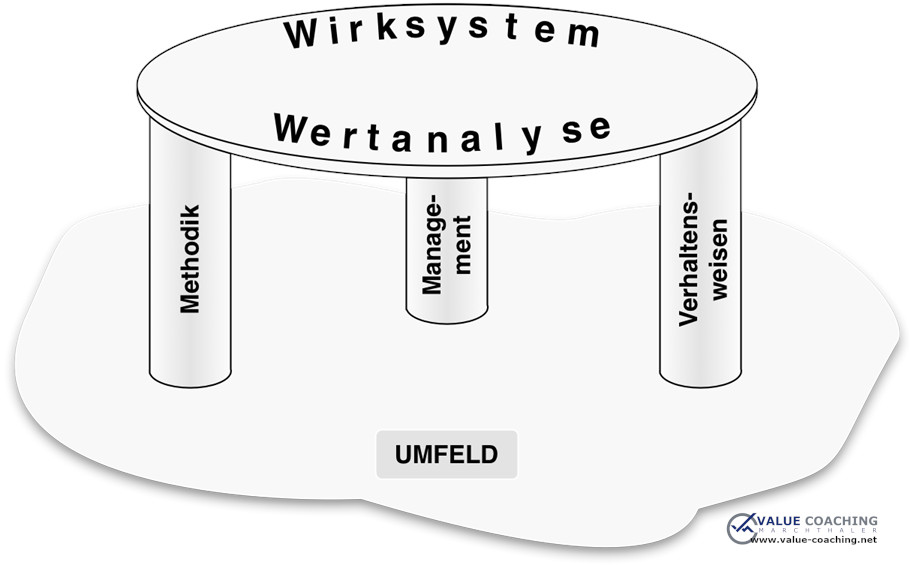

Bild 2 - Systemelemente der Wertanalyse

Generell wird die Wertanalyse durch die drei Säulen im Bild 2 getragen. Für eine systematische und korrekte Durchführung der Wertanalyse in einem Unternehmen spielt das unternehmerische Umfeld und die Einhaltung einiger Regeln eine entscheidende Rolle.

Hauptbestandteil der erste Säule „Methodik“ ist die korrekte und effiziente Umsetzung des Wertanalyse-Arbeitsplans.[20] Dieser ermöglicht ein systematisches, organisiertes und partizipatives Vorgehen.[21] Auf die genaue Vorgehensweise und den Inhalt des Arbeitsplans wird im weiteren Verlauf eingegangen. Die Grundregeln dieser Säule beinhalten, dass

- interdisziplinäre Teams eingesetzt werden,

- die markt- bzw. kundenorientierten Grobziele präzise formuliert werden,

- die objektbezogenen Funktionen zielgerichtet ermittelt werden,

- die Lösungssuche funktionsorientiert gestaltet wird,

- die schöpferische und bewertende Phase strikt getrennt werden,

- die Lösungsvorschläge ganzheitlich bewertet werden und

- die ausgewählte Lösung als ein im Wert gesteigertes Produkt oder Prozess angesehen wird.

Die zweite Säule „Verhaltensweisen“ beinhaltet die Regeln für das menschliche Verhalten während des Wertanalyse-Projektes, da es entscheidend den Erfolg der Methodik beeinflusst. Die beteiligten Personen sollten

- Probleme realisieren, beschreiben und darstellen können,

- sich kooperativ verhalten,

- Informationen aufnehmen und abgeben,

- Ungewohntes akzeptieren und

- Bisheriges ständig in Frage stellen.

Außerdem sollten die Personen persönliche Eigenschaften so ändern oder koordinieren können, dass dies der erfolgreichen Teamarbeit zugutekommt. Egoismus und ständige Kritik dienen nicht dem Wohle eines Teams.[22]

Die dritte Säule „Management“ beinhaltet

- die Einführung der Wertanalyse,

- die Sicherstellung der wertanalytischen Weiterbildung sowie

- die Auswahl der Wertanalyse-Objekte.

Generell ist allerdings anzumerken, dass die Anwendung der Wertanalyse nicht garantiert zu Erfolgen führt. Wichtig ist aber, dass die jeweiligen Fähigkeiten und das Wissen der beteiligten Personen mithilfe der Wertanalyse in die richtige Richtung gelenkt werden kann. Aus diesem Grund stellt die kontinuierliche Schulung und Weiterbildung aller Mitarbeiter eine entscheidende Tatsache für die Wertanalyse in Unternehmen dar. Mit einer Wertorientierten Unternehmensorganisation, fachlichem Wissen, methodischen Kenntnissen in Bezug auf die Wertanalyse-Durchführung und Erfahrungen in Bezug auf Analyse, Methoden, Verhaltensweisen kann die Wertanalyse erfolgreich durchgeführt werden.[23]

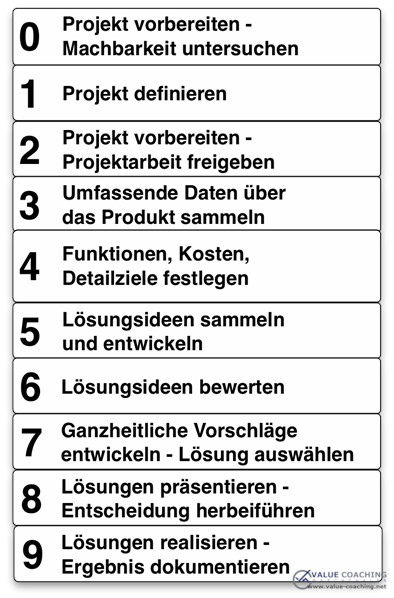

Der Arbeitsplan der Wertanalyse ist eines der entscheidenden organisatorischen Elemente der Wertanalyse. Bis ins Jahr 2006 war der 6-stufige Arbeitsplan in der Richtlinie VDI 2800 (2000) festgelegt und in Deutschland stark verbreitet. Im Jahr 2006 wurde dieser auf zehn Stufen erweitert und ist gegenwärtig als Arbeitsplan VDI 2800 (2010) bekannt. Der „neue“ Arbeitsplan zeichnet sich durch eine strategischere Ausrichtung, eine genauere, ausführlichere und detailliertere Beschreibung und durch Einsatzmöglichkeiten in einem erweiterten Objektfeld aus. Zudem fällt eine marktorientiertere Sichtweise im Gegensatz zum älteren Arbeitsplan auf.[24] Im Bild 3 ist der Arbeitsplan VDI 2800 (2010) abgebildet.

Bild 3 - Wertanalyse-Arbeitsplan nach VDI 2800 (2010)

Die Phasen „Projekt vorbereiten – Machbarkeit untersuchen“, „Projekt definieren“, „Projekt vorbereiten – Projektarbeit freigeben“ und „Umfassende Daten über das Produkt sammeln“ stellen allgemeine Tätigkeiten im Projektmanagement dar. Die vierte Phase „Funktionen, Kosten, Detailziele festlegen“ kann in die Bereiche „IST-Situation beschreiben“ und „SOLL-Situation definieren“ eingeteilt werden. Generell dient diese Phase der Detaillierung und Konkretisierung des Wertanalyse-Projektes. Hier kommt als wesentliches Element die Funktionenanalyse zum Einsatz. Mit der Funktionenanalyse soll in einem ersten Schritt das Wertanalyse-Objekt genau analysiert und eine gemeinsame Sichtweise im Team erstellt werden. Weitere Instrumente innerhalb dieses Bereichs sind der Funktionenbaum und die Funktionenkostenanalyse.

Mit der Definition der SOLL-Situation des Objektes im zweiten Schritt wird festgelegt, mit welchem Ziel und an welchen Elementen entwickelt, verbessert oder optimiert werden soll. In der Phase „Lösungsideen sammeln und entwickeln“ werden kreative Techniken angewendet. Mit der Phase 6 „Lösungsideen bewerten“ erfolgt der bewertende Vergleich der Ideen. In den letzten drei Phasen „Ganzheitliche Vorschläge entwickeln – Lösung auswählen“, „Lösung präsentieren – Entscheidung herbeiführen“ und „Lösungen realisieren – Ergebnis dokumentieren“ werden die Ideen weiterentwickelt, präsentiert und umgesetzt. Es ist wichtig, dass die Verantwortung der beteiligten Personen erst bei der Realisierung der Lösung endet. Es ist durchaus erlaubt und erwünscht, dass in dem Wertanalyse-Projekt Iterationsschleifen zwischen den einzelnen Phasen durchlaufen werden.

3.2 Funktionenanalyse in der Wertanalyse

Die Funktionenanalyse ist der vierten Phase des Wertanalyse-Arbeitsplans VDI 2800 (2010) zugeordnet. Generell werden mit der Funktionenanalyse die Wirkung, der Zweck und das Konzept der Wertanalyse-Objekte dargestellt. Die Offenlegung dieser Wirkungen ist gleichsam das Ziel der Funktionenanalyse. Dadurch wird der Charakter und der Nutzen der Objekte ermittelt und präsentiert. Es folgt also das Loslösen von äußeren Merkmalen und die Fokussierung auf die elementaren Funktionen der Objekte. Der Kern der Funktionenanalyse ist die Benennung der Funktionen eines Objektes. Im Allgemeinen erfüllt ein Objekt viele Funktionen, die sich nach ihrer Bedeutung in Haupt- und Nebenfunktionen unterscheiden lassen. Generell werden Funktionen durch ein Substantiv und ein Verb ausgedrückt. Die Ziele der Funktionenbenennung sind[25]

- die Funktionsbestimmung der Produkte und Dienstleistungen, die optimiert werden sollen,

- die Beziehung zwischen den Funktionen und den sich ergebenen Kosten,

- die Erzeugung hochwertiger Produkte und

- die Bewertung alternativer Objekte.

Im ersten Moment wird dem ungeübten Nutzer die Beschreibung eines Objektes anhand dieser Vorgehensweise befremdlich erscheinen.[26] Grundsätzlich eignet sie sich aber hervorragend zur intensiven Beschäftigung mit dem Objekt, um dessen eigentlichen Zweck zu erkennen. Außerdem kann eine Wirkung mit zwei Worten genügend konkret beschrieben werden. Es erfolgt eine, von allen Teammitgliedern einheitlich dargestellte Benennung des Problems. Das beugt Missverständnissen vor.[27] Da ein Objekt in der Regel mehrere Funktionen ausführt, die in Wechselwirkung zueinander stehen, müssen diese Funktionen geordnet werden. Es existiert eine Reihe von Instrumenten, die diese Strukturierung ermöglichen. In Bezug auf die Wertanalyse sind besonders der Funktionenbaum und das FAST-Diagramm zu nennen.[28]

3.2.1 Funktionenbaum zur Strukturierung der Funktionen in der Wertanalyse

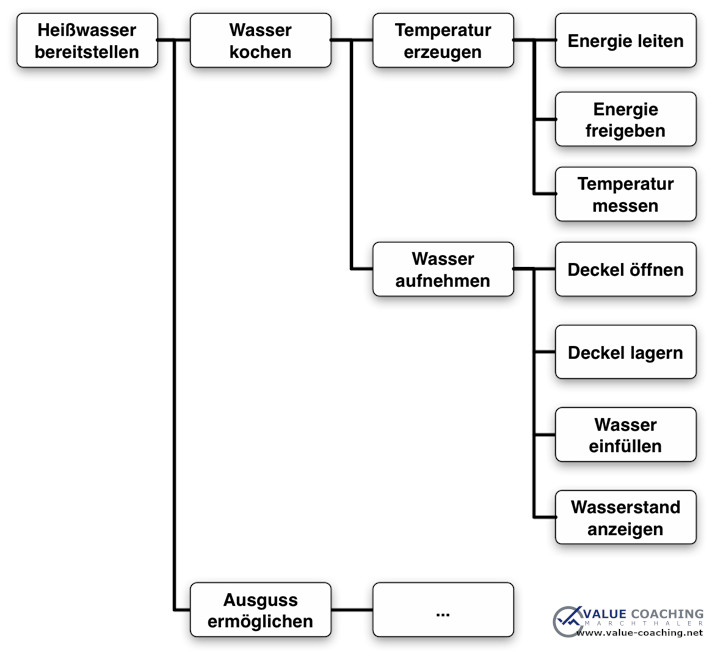

Der Funktionenbaum dient der Strukturierung der gesammelten Funktionen des Objektes in der vierten Phase des Wertanalyse-Arbeitsplans. Ein Funktionenbaum wie im Bild 4 ist sowohl von der linken als auch von der rechten Seite zu interpretieren.

Bild 4 - Funktionenbaum eines Wasserkochers

Erfolgt die Analyse von links nach rechts, so wird die Anordnung mit „Wie?“ hinterfragt. In umgekehrter Richtung lautet die Frage „Warum?“. Mithilfe des Funktionenbaums ist für jede beteiligte Person verständlich, wie ein Objekt funktionenmäßig aufgebaut und zu optimieren ist.[29] Generell sind Funktionenbäume nach Hierarchieebenen aufgebaut,[30] d. h. ganz links steht die Gesamtfunktion des Objektes, in einer Spalte daneben die Teilfunktionen, daneben weitere Teilfunktionen bis hin zu Elementarfunktionen.[31] Funktionen auf niedrigerer Hierarchieebene ermöglichen die Realisierung bzw. Ausführung übergeordneter Funktionen. Der Detaillierungsgrad nimmt prinzipiell von links nach rechts zu. Es ist unwichtig, ob sich die tieferen Hierarchien von links nach rechts oder von oben nach unten aufbauen. Auch die Darstellung in Mind-Maps kann vorteilhaft sein. Jeder Funktionenbaum besitzt lediglich eine Gesamtfunktion. Ein Funktionenbaum sollte sowohl erwünschte als auch unerwünschte Funktionen enthalten, vor allem dann, wenn er den IST-Zustand analysiert.

Das Bild 4 zeigt den Funktionenbaum eines Wasserkochers. Die Gesamtfunktion des Gerätes lautet „Heißwasser bereitstellen“, wobei die weiteren Teilfunktionen dafür sorgen, dass diese Gesamtfunktion realisierbar ist. Bei der Analyse von links nach rechts wird hinterfragt, wie „Heißwasser erzeugt“ werden kann? Die Antwort lautet, indem Wasser gekocht und der Ausguss ermöglicht wird. Die umgekehrte Analyserichtung hinterfragt, warum etwas passiert. Ein Deckel wird geöffnet und gelagert, Wasser eingefüllt und der Wasserstand angezeigt, um Wasser aufzunehmen.

3.2.2 Funktionenkosten

In einem weiteren Schritt der vierten Phase des Wertanalyse-Arbeitsplans werden den Funktionen des Objektes die bauteilabhängigen Herstellkosten direkt zuzuordnen. Es wird eine sog. Funktionenkostenanalyse durchgeführt. Funktionenkosten sind „die einer Funktion zugeordneten Anteile der Kosten eines Funktionenträgers, wobei unter Funktionenträgern Gegebenheiten verstanden werden, die Funktionen realisieren.“[32] Die Funktionenkosten eines Objektes ergeben sich aus der Summe aller einzelnen Funktionenkosten der Hierarchieebenen. Die Funktionenkosten können für bestehende Objekte ermittelt oder für Neuentwicklungen geschätzt werden. Mithilfe einer Funktionenkostenanalyse wird ersichtlich, wie viel die Realisierung der Funktionen bzw. Eigenschaften eines Objektes in der Herstellung kostet.

3.2.3 Funktionenpotenzialanalyse

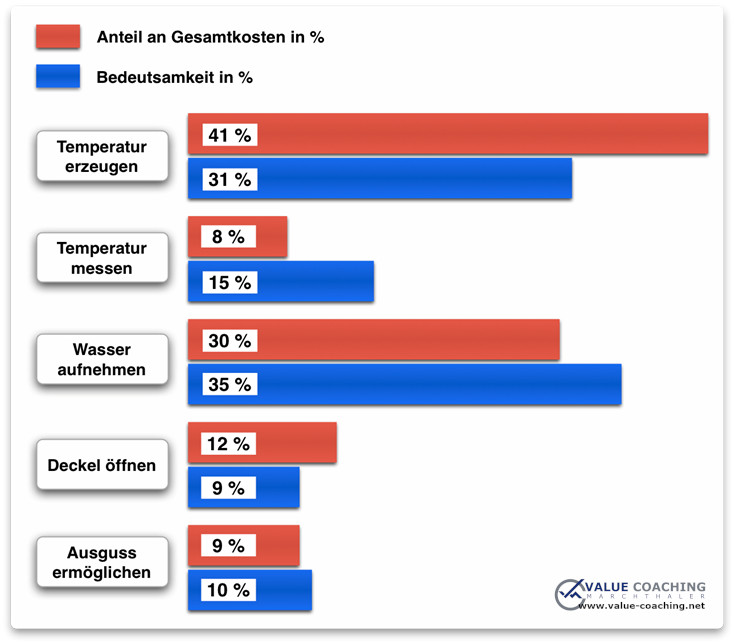

Die Funktionenpotenzialanalyse zielt darauf ab, aus einer Vielzahl von Funktionen diejenigen herauszufiltern, die sich am besten für eine Kostenoptimierung eignen.[33] Dazu wird zunächst die Bedeutung dieser Funktionen für den Kunden ermittelt. Hilfsmittel wie das Quality Function Deployment können zur Identifizierung der kundenspezifischen Bedeutsamkeit genutzt werden. Durch den Vergleich der Kosten und der Bedeutung der Funktionen können Handlungsempfehlungen ermittelt werden. Sind die Kosten für eine Funktion im Vergleich zu ihrer Bedeutsamkeit zu hoch, handelt es sich um eine kostentreibende Funktion. Der Aufwand sollte reduziert werden.[34] Sind die Kosten für eine Funktion im Vergleich zu ihrer Bedeutsamkeit zu niedrig, handelt es sich um eine potenzialbehaftete Funktion. Es könnte mit vergleichsweise geringen Mitteln ein zusätzlicher Kundennutzen erzeugt werden. Zur Darstellung dieser Vergleiche eignet sich entweder ein Portfolio-Diagramm[35] oder die Balkendarstellung im Bild 5. Hier sind einige Funktionen des Wasserkochers aufgelistet. Die Funktion „Temperatur erzeugen“ ist ein Beispiel dafür, dass die Kosten für die Funktionserfüllung höher sind als die Bedeutung für den Kunden. Diese Differenz ist ein Hinweis für den Hersteller, dass der Aufwand reduziert werden sollte. Im Gegensatz zu dieser Funktion ist die Funktion „Wasser aufnehmen“ zu nennen. Hier liegt der umgekehrte Fall vor, indem die Bedeutung für den Kunden höher ist als der Aufwand. Hier sollte mehr Entwicklungsarbeit umgesetzt werden, um die Bedürfnisbefriedigung des Kunden besser zu realisieren.

Bei der Auswahl der Bewertungskriterien für die Bedeutsamkeit der Funktionen ist die Qualität der Funktionenbewertung wichtig und es muss hinterfragt werden,

- welcher Aufwand für die Durchführung der Bewertung toleriert wird,

- über welche Kompetenz die Bewertenden im Hinblick auf die bewertenden Funktionen besitzen,

- die Funktionen überhaupt extern/intern zu bewerten sind und

- ob bei externer Bewertung eine angemessene Geheimhaltung überhaupt realisiert werden kann?

Bild 5 - Funktionen-Potenzial-Analyse eines Wasserkochers

Bei der Festlegung des Aufwands spielen insbesondere die Kosten und die zeitliche Aspekte eine Rolle. Die Eignung der Bewertenden erkennt man an der Orientierungsfähigkeiten auf die anzusprechenden Zielgruppen, an den methodischen Kenntnissen und an der Fähigkeit zum Umdenken. Die Bewertungen können sowohl intern als auch extern erfolgen. Bei der externen Bewertung sollte jedoch z. B. darauf geachtet werden, dass die Geheimhaltungspflicht eingehalten wird und die externen Bewertenden auch über das fachliche Know-how verfügen.

Für die Funktionenbewertung wird meist das Instrument „Einfacher Dual-Vergleich“, „Differenzierter Dual-Vergleich“ oder das House of Quality (QFD) herangezogen. Gefahren von Unstimmigkeiten innerhalb eines Teams, wie sie bei Bewertungen in Form von Diskussionen entstehen, sind mit diesen Instrumenten leicht zu vermeiden.

Die Funktionenkostenanalyse umfasst vier Schritte.

- Auswahl der zu bewertenden Funktionen,

- Berechnung der Herstellkosten der Bauteile,

- Zuweisung von Funktionsanteilen zu den Bauteilen sowie

- Berechnung der Kostenanteile der einzelnen Funktionen an den Gesamtkosten.

Die Funktionen sollten idealerweise anhand der verwendeten Funktionenstuktur ausgewählt werden. Entsprechend des gewünschten Detaillierungsgrades werden die Funktionen entlang eines Funktionenstrangs, also auf verschiedenen Hierarchieebenen ausgewählt und die Kosten entsprechend zugeordnet. Es folgt die anteilmäßige Zuweisung der ausgewählten Funktionen zu den Bauteilen des Wertanalyse-Objektes. Hinterfragt wird dabei, ob und wie intensiv das betrachtete Bauteil an der Ausführung der jeweiligen Funktion beteiligt ist. Die Kosten der Funktionen werden also durch anteiliges Umlegen der Baugruppenkosten auf diese Funktionen ermittelt.[36]

3.3 Die Kreativität-, Bewertungs- und Ausarbeitungsphase

Die fünfte Phase „Lösungsideen sammeln und entwickeln“ ist die Kreativitätsphase. Innerhalb des Teams werden mithilfe von verschiedenen Kreativitätstechniken Lösungsalternativen für die einzelnen Funktionen erarbeitet. Dabei hängt die Auswahl der zu verwendenden Instrumente von den jeweiligen Fähigkeiten und der Situation im Team ab.

In der sechsten Phase „Lösungsideen bewerten“ werden die gesammelten Lösungsideen in mehreren Stufen bewertet und zwischen den Bewertungsstufen weiterent-wickelt und verfeinert. So wird die hohe Anzahl an Ideen auf ein handhabbares Maß reduziert und konkretisiert. Die Vorgehensweise erfolgt in mehreren Bewertungsstufen, sodass abschließend einige wenige Ideen bestehen bleiben.

Diese Ideen werden in der siebten Phase „Ganzheitliche Vorschläge entwickeln – Lösung auswählen“ und in der achten Phase „Lösungen präsentieren – Entscheidung herbeiführen“ zu ganzheitlichen Vorschlägen weiterentwickelt und den entsprechenden Entscheidungsträgern vorgestellt. Damit in der neunten Phase „Lösungen realisieren – Ergebnis dokumentieren“ die erarbeiteten Lösungen auch korrekt umgesetzt werden, bleibt das Wertanalyse-Team bis zur abschließenden Realisierung bestehen.[37]

3.4 TRIZ als unterstützendes Instrument

Innerhalb der Phasen im Wertanalyse-Arbeitsplans VDI 2800 (2010) können alternativ auch einige Instrumente der TRIZ verwendet werden.

Die Theorie der erfinderischen Problemlösens (TRIZ) ist eine Methodik, deren Instrumente an mehreren Stellen im Wertanalyse-Arbeitsplan VDI 2800 (2010) eingesetzt werden können.

In der Phase 3 des Wertanalyse-Arbeitsplans sollen Informationen zum Wertanalyse-Objekte gesammelt werden. Diesem Teil der IST-Zustandsanalyse können TRIZ-Werkzeuge zugeordnet werden. Hier eignen sich Methoden der TRIZ zur Technologieprognose und -bewertung, um eine Technologievorausschau und Potenzialbewertung durchzuführen.

In der Phase 4 des Arbeitsplans erfolgt die Festlegung von Funktionen, Kosten und Detailzielen. Diese Phase nutzt u. a. die Analyse des IST-Zustandes zur Definition des SOLL-Zustandes. Die situationsgerechte Funktionsmodellierung der TRIZ und deren Verknüpfung von Problemformulierungen können hier den Werkzeugkasten der Wertanalyse ergänzen. Die Funktionenformulierung der TRIZ unterscheidet sich von der der Wertanalyse nicht durch den Funktionenbegriff, sondern lediglich durch zusätzliche Ursache-Wirkung-Informationen. Gegenüber dem Funktionenbaum oder dem FAST-Diagramm hat die TRIZ-Funktionenmodellierung Stärken in der Problemformulierung durch die Aufdeckung von Widersprüchen. Eine weitere Möglichkeit ist der Einsatz der Innovationscheckliste zur Problemformulierung und -analyse. Diese kann eigenständig oder in Kombination mit der TRIZ-Funktionenmodellierung verwendet werden.

In der kreativen Phase 5 sind verschiedene TRIZ-Werkzeuge zur Ideenfindung anwendbar. Dazu gehören die Gesetze der Evolution technischer Systeme und die Widerspruchsmatrix, mit denen die typischen Ideenfindungstechniken der Wertanalyse ideal ergänzt werden können.

In der Phase 7, in der ganzheitliche Lösungsvorschläge ermittelt werden sollen, kann statt der FMEA auch das TRIZ-Werkzeug der „Antizipierenden Fehlererkennung“ eingesetzt werden, um bereits im Vorfeld mögliche Fehler zu ermitteln.[38]

4. Das Value Management

Das Value Management ist eine Methodik, die sich aus der Wertanalyse entwickelt hat. Neben den zusätzlichen Werkzeugen ist Value Management hauptsächlich durch das Anwendungsfeld gekennzeichnet. Erweitert man die Sicht der Produkt- und Prozess-Entwicklung auf die ganzheitliche Sicht des Unternehmens, dann sind Bausteine der Wertanalyse auch auf operative und strategische Entscheidungen der Unternehmensführung anwendbar. Eine Untermenge dieser Aktivitäten und Werkzeuge für konkrete Managementaufgaben bezeichnet man heute auch als „Wertorientierte Unternehmensführung“. Die Beschreibung der Methoden soll die Unterschiede zur Wertanalyse deutlich machen.

4.1 Grundlagen

Aus der Wertanalyse fand eine Entwicklung von einer Kostensenkungsmethode zu einem Problemlösungssystem „Value Management“ statt. Das Value Management ist definiert als „…ein Managementstil, der besonders geeignet ist, Menschen zu mobilisieren, Fähigkeiten zu entwickeln sowie Synergie und Innovation zu fördern, jeweils mit dem Ziel, die Gesamtleistung einer Organisation zu maximieren.“[39] Das Ziel des Value Managements ist die Bildung eines ganzheitlichen und universell einsetzbaren Systems, mit dessen Hilfe sämtliche unternehmerischen Problemfelder gelöst werden können.[40] Das Value Management soll ein Unternehmen langfristig dabei unterstützen, mit minimalem Aufwand an Ressourcen den größtmöglichen Fortschritt in Richtung der festgelegten unternehmerischen Ziele zu erhalten. Es werden auf ganzheitliche Weise Managementziele berücksichtigt, positive menschliche Dynamik unterstützt sowie interne und externe Umfeldbedingungen beachtet. Hervorzuheben sind in diesem Zusammenhang drei Grundsätze:[41]

- ständiges Bewusstsein über die Bedeutung des Wertes für eine Organisation,

- Konzentration auf Ziele und Sollvorgaben bevor die Lösungssuche beginnt und

- Förderung von innovativen und praktikablen Ergebnissen durch bereichsübergreifendes funktionales Denken.

Das Value Management stellt eine wertorientierte Strategie dar, welche die Identifizierung und Verwertung innovativer Potenziale in Produkten und Prozessen unterstützt.[42] Sie ist ganzheitlich auf allen Hierarchieebenen im Unternehmen zu implementieren und besonders vorteilhaft für übergeordnete, interdisziplinäre Projekte. Grundsätzlich kann dieser ganzheitliche Managementstil in allen Segmenten der Wirtschaft und der öffentlichen Verwaltung auf Produkte, Dienstleistungen, Abläufe, Prozesse, Organisationsstrukturen und Geschäftsstrategien angewendet werden.[43]

Für das Value Management besonders wichtig ist der Bezug zu einem unternehmensspezifischen Wertkonzept.[44] „Wert“ ist der Quotient aus der „Befriedigung von Bedürfnissen“ und den dazu „Eingesetzten Ressourcen“. Er steigt also mit einem reduzierten Einsatz an Ressourcen und/oder einer größeren Bedürfnisbefriedigung. Er sollte immer im Mittelpunkt der unternehmerischen Interessen stehen. Der Wert kann allerdings nicht als absolut betrachtet werden, denn verschiedene Personen aus unterschiedlichen Bereichen gewichten Wert immer unterschiedlich. Die Definition der Bedürfnisse ist außerdem sehr nutzerspezifisch, was ihre Quantifizierung sehr unsicher macht. Der Aufwand für Ressourcen lässt sich hingegen besser ermitteln. Die Säulen der Wertanalyse wurden weiterentwickelt und bilden die Grundlage für die kennzeichnenden Elemente des Value Managements

- Managementstil,

- positive menschliche Dynamik,

- Beachtung externer und interner Umfeldfaktoren und

- wirksamer Einsatz von Methoden und Werkzeugen,

die zusammen betrachtet werden, obgleich sie sonst bei keinem anderen Management-Stil miteinander in Verbindung gebracht werden.[45] Der Value-Management-Stil kombiniert mehrere wesentliche Eigenschaften, um die Anwendung des wert- und funktionenorientiert Konzeptes zu unterstützen. Es wird neben der Förderung der Teamarbeit und Kommunikation im Wesentlichen der funktionsorientierte Ansatz unterstrichen. Dabei liegt der Fokus nicht auf der Objektdarstellung, sondern auf deren Wirkungen. Neben diesem funktionsorientierten Ansatz werden eine kreativitäts- und innovationsfördernde Atmosphäre und eine kundenorientierte Fokussierung angestrebt. Mögliche Lösungsalternativen sollen, ebenso wie in der Wertanalyse, quantitativ bewertet werden, damit sie möglichst objektiv und korrekt verglichen werden können.[46] Aufgaben des Elementes „Managementstil“ sind die Auswahl[47]

- der Value Management-Ziele,

- der Soll-Kenngrößen,

- der Projekte,

- der Teammoderatoren und/oder Koordinatoren sowie das Ansetzen

- der Schulungen und Weiterbildungen.

Neben dem Managementstil ist außerdem der wirksame Einsatz von Methoden und Werkzeugen hervorzuheben. Diese Methoden und Werkzeuge helfen bei der Realisierung gewünschter Ergebnisse. Aus diesem Grund wird im folgenden Unterkapitel gesondert auf diese Elemente eingegangen.

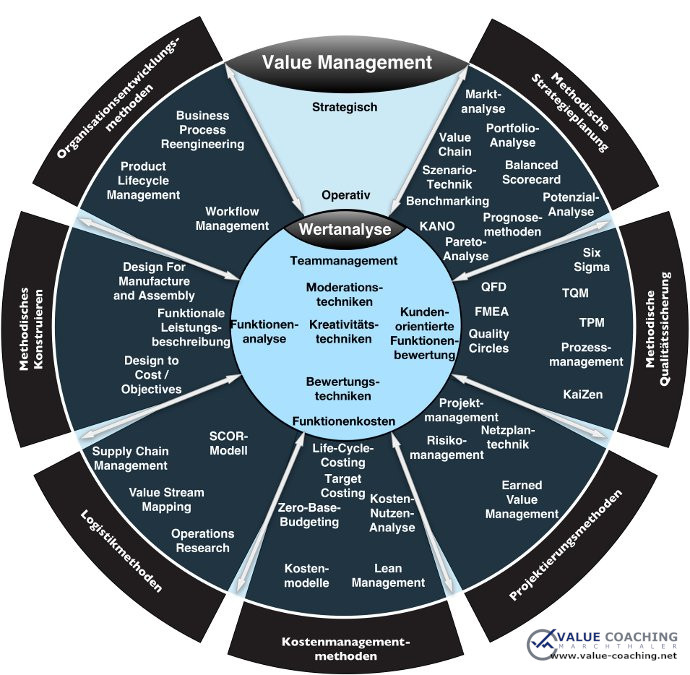

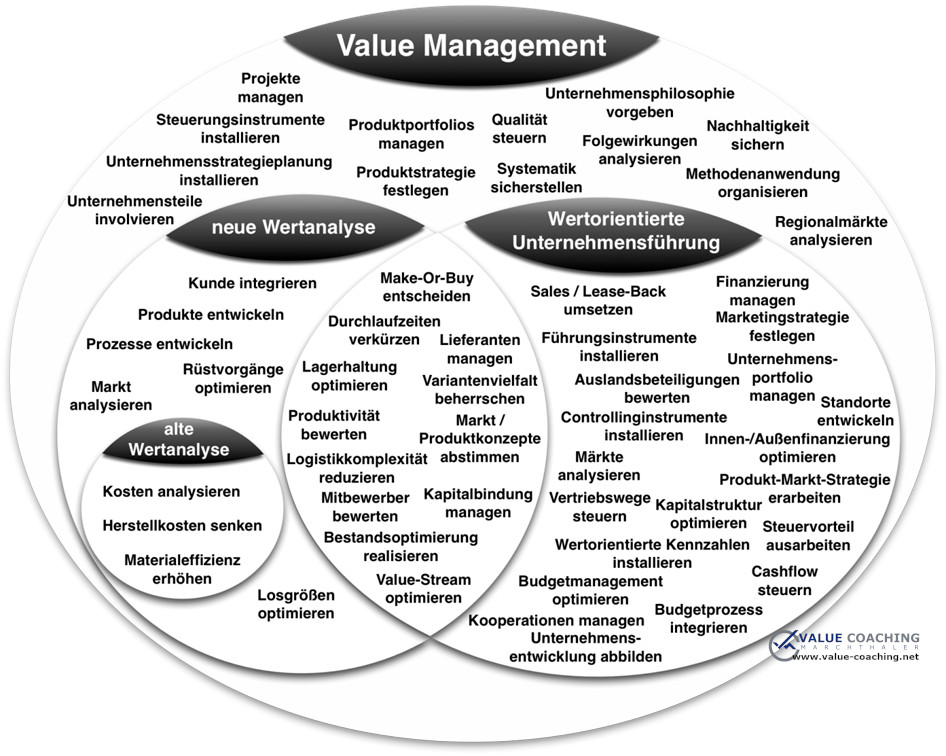

4.2 Das Value-Management-Portfolio

Das Value Management beinhaltet eine Reihe von Werkzeugen und Methoden. Das wichtigste und am häufigsten eingesetzte Werkzeug ist die Wertanalyse. Aus diesem Grund ist die Wertanalyse im Bild 6 zentral darstellt.

Diese zentrale Lage unterstreicht, dass der Wertanalyse Arbeitsplan ebenso im Value Management Verwendung findet. Die wesentlichen Elemente der Wertanalyse

- funktionales Denken,

- Kreativität,

- Interdisziplinarität und

- Teamarbeit

stellen gleichsam die Basiselemente des Value Managements dar.[48] Die im äußeren Ring des Portfolios stehenden Werkzeuge und Methoden lassen sich in die Kategorien „Methodische Strategieplanung“, „Methodische Qualitätssicherung“, „Projektierungsmethoden“, „Kostenmanagementmethoden“, „Logistikmethoden“, „Methodisches Konstruieren“ und „Organisationsentwicklungsmethoden“ einteilen. Im Allgemeinen gilt für das Bild 6, dass mit einer Orientierung der Instrumente zum Mittelpunkt zunehmend die operative Ebene angesprochen wird und nach außen mehr die strategische Ausrichtung.

Bild 6 - Value Management Methoden Portfolio

4.3 Wertorientierte Unternehmensführung

In Unternehmen liegt häufig die Situation vor, dass

- die Organisationseinheiten stark zergliedert sind,

- einzelne Bereiche sehr spezialisiert sind,

- interdisziplinäre Unternehmenskenntnisse zwar erforderlich, aber meist nicht vorhanden sind und

- umfassende Führungsaufgaben nicht bereichsübergreifend gelöst werden.

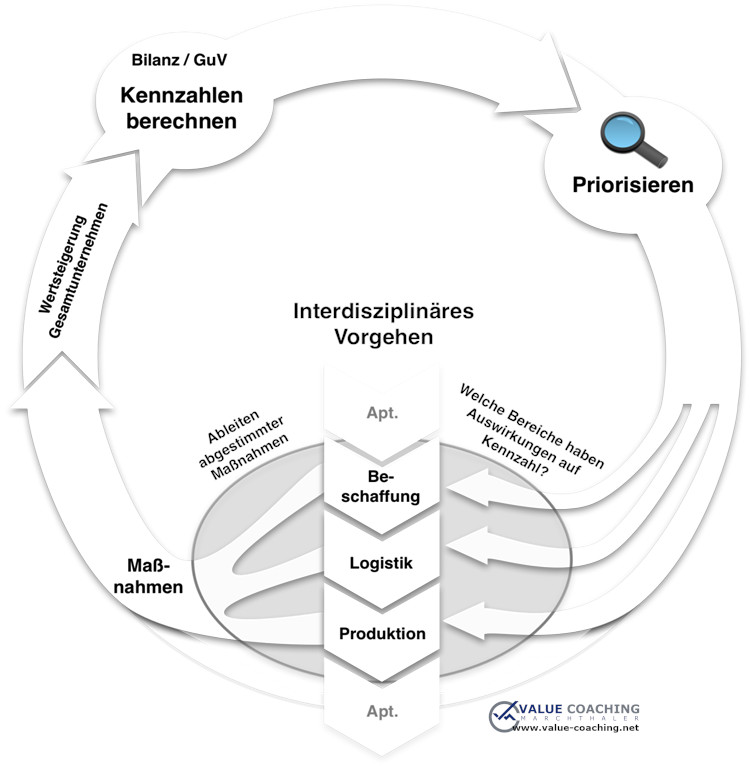

Ein Unternehmen wird traditionell über Kennzahlen aus der Bilanz bzw. aus der Gewinn und Verlustrechnung gesteuert. Problembehaftete Unternehmensbereiche werden über dieses Verfahren identifiziert und es werden Maßnahmen zur Optimierung der Problemfelder abgeleitet. Im Allgemeinen werden diese Optimierungsmaßnahmen abteilungsspezifisch durchgeführt. In der darauffolgenden Periode wird über erneute Berechnung der Kennzahlen die Zielannäherung kontrolliert. Häufig führen aber Einzelmaßnahmen, die nicht unternehmensübergreifend abgestimmt sind, zu einem schlechten Ergebnis. Probleme werden z. B. nur in andere Geschäftsbereiche verlagert, sodass sich das Gesamtergebnis des Unternehmens unter Umständen sogar negativ verändern kann. Es wird folglich ein Instrument benötigt, das die „harten“ finanzwirtschaftlichen und die „weichen“ personen- und prozessspezifischen Faktoren einbezieht.[49] Diesen Forderungen wird die Wertorientierte Unternehmensführung gerecht. Diese Methodik wendet die grundlegenden Säulen der Wertanalyse auf Führungsebene an. An Stelle der eingeschränkten Sichtweise eines einzelnen Verantwortlichen steht Interdisziplinarität. Das übergeordnete Ziel der Wertorientierten Unternehmensführung ist die nachhaltige Steigerung des Unternehmenswertes.[50] Dies wird durch den im Bild 7 dargestellten Regelkreis realisiert, wobei die dargestellten Abteilungen einen beispielhaften Charakter besitzen. Diese können je nach Aufgabenstellung variieren.

Als erstes werden in einer Bilanzanalyse sinnvolle Kennzahlen definiert, über die alle Problemfelder erkannt werden. Die nachgeschaltete Sensitivitätsanalyse priorisiert die nötigen Maßnahmen. Es ist das Ziel, mit dem geringsten Einsatz den maximalen Erfolg zu erzielen. Da hierbei nicht nur einzelne Abteilungen betroffen sind, müssen dieser Schritt und das weitere Vorgehen in einem interdisziplinär zusammengesetzten Team erfolgen.

Bild 7 – Regelkreis der Wertorientierten Unternehmensführung

Durch dieses Vorgehen können die wichtigsten unternehmerischen Stellhebel, die sogenannten Wertetreiber identifiziert werden. Abteilungsübergreifend werden die nötigen Maßnahmen definiert und die jeweiligen Projekte hierfür abgeleitet. Hierdurch wird sichergestellt, dass nicht Bereichsegoismen oder Einzelmaßnahmen ein nachhaltig gutes Ergebnis gefährden, sondern das Unternehmen als organische Gesamtsysteme betrachtet wird.

5. Zusammenfassung und Abgrenzung

Seit der Entwicklung der klassischen Wertanalyse aus dem Jahr 1947, die sich vornehmlich an der Senkung von Herstellkosten bei Produkten orientierte, haben sich eine Reihe von Veränderungen und Weiterentwicklungen vollzogen. In Bezug auf die klassische Wertanalyse ist auf die Kostenanalyse zu verweisen, in der es um die kostengünstige Umsetzung von Funktionen geht, ohne dabei technische bzw. qualitätsmäßige Nachteile in Kauf zu nehmen. Mit der Fokussierung auf einen funktionalen Blickwinkel, einer systematischen Vorgehensweise mittels Arbeitsplan, der interdisziplinären Teamarbeit und dem Ziel der Steigerung des Unternehmenswertes ist die „moderne“ Wertanalyse als eine Weiterentwicklung zu entstanden. Diese „moderne“ Wertanalyse zeichnet sich durch einen operativen Blickwinkel aus. Weiterführend wurde diese zum Value Management weiterentwickelt. Diese ganzheitliche, bereichsübergreifende Strategie zeichnet sich durch eine Vielzahl an nutzbaren

Bild 8 - Abgrenzung von Value Management, Wertorientierter Unternehmensführung und Wertanalyse

Methoden und Werkzeugen und eine strategische Betrachtungsweise aus. Wichtigstes Instrument bleibt dabei die Wertanalyse mit dem dazugehörigen Arbeitsplan. Auf Basis des Value Managements wurde die Wertorientierte Unternehmensführung entwickelt. Prägnant sind dabei die Orientierung an Kennzahlen des Controllings sowie die systematische, bereichsübergreifende Teamarbeit. Grundsätzlich ist die Wertorientierte Unternehmensführung auf der strategischen

Ebene des Value Managements einzuordnen.

Im Bild 8 ist eine Abgrenzung zwischen der klassischen und modernen Wertanalyse sowie dem Value Management und der Wertorientierter Unternehmensführung angedeutet. Mithilfe der funktionalen Formulierung werden die Ziele dieser Methoden grob umrissen. Das Value Management umfasst als übergeordnete Methodik, zusätzlich zu den eigenen Werkzeugen und Anwendungsgebieten, auch die der drei untergeordneten Methodiken.

Die drei Säulen der Wertanalyse haben durchgängig durch alle beschriebenen Bestandteile von der klassischen und modernen Wertanalyse sowie der Wertorientierten Unternehmensführung und Value Management bestand. Sie bilden die Grundlage für alle wertorientierten Aktivitäten.

Die moderne Wertanalyse ist weiterhin die interdisziplinäre Gestaltung von Produkten und Prozessen auf operativer Ebene. Die Wertorientierte Unternehmensführung nutzt die gleichen Grundlagen für die Lösung operativer und strategischer Herausforderungen der Managementebene. Es ist das interdisziplinäre Identifizieren von übergreifenden Wertsteigerungsmöglichkeiten. Aus dieser Ermittlung von Handlungsbedarf werden Wertanalyse-Projekte abgeleitet.

Das Value Management bildet den Rahmen für die wertorientierte Ausrichtung des Unternehmens. Es besitzt die Steuerungsinstrumente, mit denen die Aktivitäten der Wertanalyse und der Wertorientierten Unternehmensführung koordiniert werden. Auf Basis der Unternehmensphilosophie stellt es die nachhaltige Durchsetzung der strategischen Ziele sicher.

Quelle: LOHE, R. ; MARCHTHALER, J. ; MERTEN, St. ; WIGGER, T.: Kostenanalyse, Wertanalyse, Value Management und Wertorientierte Unternehmensführung. In: LINGOHR, T. ; KRUSCHEL, M. (Hrsg.): Best Practices im Value Management. Wiesbaden : Gabler, 2010.

Literatur

[Akiyama 1994] AKIYAMA, K.: Funktionenanalyse – Der Schlüssel zu erfolgreichen Produkten und Dienstleistungen. Verl. Moderne Industrie, Landsberg/Lech, 1994.

[Benz et al. 1967] BENZ, H.; SEELING, O.: Handbuch der Rationalisierung. Industrie-Verlag Carlheinz Gehlsen GmbH, Heidelberg, 1967.

[Bronner et al. 2006] BRONNER, A.; HERR, S.: Vereinfachte Wertanalyse –mit Formularen und CD-ROM. VDI. Springer, Berlin [u. a.], 4. Aufl., 2006.

[Christmann 1973] CHRISTMANN, K.: Gewinnverbesserung durch Wertanalyse. Poeschel Verlag, Stuttgart, 1973.

[DIN EN 1325-1 1996] DIN EN 1325-1: Wertanalyse und Value Management. Deutsches Institut für Normung e. V., 1996.

[DIN EN 1325-2 2004] DIN EN 1325-2: Value Management, Wertanalyse, Funktionenanalyse Wörterbuch, Teil 2: Value Management, Deutsches Institut für Normung e. V., 2004.

[EN 12973 2002] EN 12973 2002: Value Management. Deutsche Fassung EN 12973: 2002 rev. Beuth-Verlag, Berlin, 2002.

[Götz 2007] GÖTZ, K.: Integrierte Produktentwicklung durch Value Management. Shaker Verlag, Aachen, 2007.

[Hoffmann 1979] HOFFMANN, H. J.: Wertanalyse – Ein Weg zur Erschließung neuer Rationalisierungsquellen. Ullstein Tb, Berlin, 1979.

[Hoffmann 1994] HOFFMANN, H. J.: Wertanalyse. Ullstein Verlag, Frankfurt, 1994.

[Kaufman et al. 2006] KAUFMAN, J. J.; WOODHEAD, R.: Stimulating innovation in products and services. John Wiley & Sons, Inc., Hoboken 2006.

[Jehle et al. 1996] JEHLE, E.; WILLKE, M.: Value Management und Kaizen als Instrumente des Kostenmanagements. KRP Kostenrechnungspraxis, 40(5):255-260, 1996.

[Jönsson 2008] JÖNSSON, S.: Ist „Value Management“ wertorientierte Unternehmensführung? In: VDI-Gesellschaft Systementwicklung und Projektgestaltung (Hrsg.): Wertanalyse Praxis 2008. Düsseldorf: VDI Verlag, 2008.

[Kipper 1963] KIPPER, G.: Wertanalyse-Ein Weg zur Kostensenkung. Erich Schmidt Verlag, Berlin, 1963.

[Korte 1977] KORTE, R.-J.: Verfahren der Wertanalyse. Erich Schmidt Verlag, Berlin, 1.Aufl., 1977.

[Leitner 2006] LEITNER, W.: Value Management in virtuellen Organisationen . Virtuelle Teamarbeit am Beispiel der Wertanalyse. Shaker Verlag, Aachen, 2006.

[Lohe 2009] LOHE, R.: Vorlesungsskript Produktentwicklung 1: Methodik des Konstruierens. Siegen, 2009.

[Marchthaler et al. 2008a] MARCHTHALER, J.; LOHE, R.; SCHWENK, C.: Wertanalyse und Value Management. In: VDI-Gesellschaft Systementwicklung und Projektgestaltung (Hrsg.): Wertanalyse Praxis 2008. Düsseldorf: VDI Verlag, 2008.

[Marchthaler et al. 2008b] MARCHTHALER, J.; WIGGER, T.; LOHE, R.: Innovatives Potenzial von Wertanalyse und Value Management. In: Maschinenbau – MB Revue 2008 Jahreshauptausgabe des Maschinenbau (2008).

[Marchthaler et al. 2009a] MARCHTHALER, J.; WIGGER, T.: Funktionen-Potenzial-Analyse. In: Spektrum der Produktentwicklung. WIS Verlag Siegen, Siegen, 2009.

[Marchthaler et al. 2009b] MARCHTHALER, J.; MONITOR, P.: Value Management auf Führungsebene Cash-Flow-Probleme nachhaltig lösen. In: VDI-Gesellschaft Systementwicklung und Projektgestaltung (Hrsg.): Wertanalyse Praxis 2009. Düsseldorf: VDI Verlag, 2009.

[Merten 2010] MERTEN, S.: Strukturelle Zusammenstellung von Modellen zur Prognose und Bewertung von Technologien im Innovationsmanagement. Diplomarbeit, Universität Siegen, 2010.

[Miles 1964] MILES, L. D.: Value Engineering – Wertanalyse, die praktische Methode zur Kostensenkung. Verlag Moderne Industrie, München, 1964.

[Miles 1969] MILES, L. D.: Value Engineering. Verlag Moderne Industrie, München, 3. Auflage, 1969.

[Pauwels 2001] PAUWELS, M.: Interkulturelle Produktentwicklung -Produktentwicklung mit Wertanalyse und interkultureller Kompetenz. Bericht aus dem Maschinenbau. Shaker Verlag, Aachen, 2001.

[Scharnbacher et al. 2003] SCHARNBACHER, K.; KIEFER, G.: Kundenzufriedenheit: Analyse, Messbarkeit und Zertifizierung. Management für Studium und Praxis. Oldenbourg, München, 3. Aufl., 2003.

[Schulz et al. 2001] SCHULZ, K.; Taterra, P.: Wertorientierte Unternehmensführung. Seminararbeit, Humboldt Universität Berlin, 2001.

[VDI 2800 2010] VDI-Richtlinie: VDI 2800 – Wertanalyse Value Analysis. Beuth-Verlag, Berlin, 2010.

[Wigger et al. 2009] WIGGER, T.; MARCHTHALER, J.; LOHE, R.: Durch die Integration von Wertanalyse und TRIZ die Effizienz technischer Produkte steigern. In: VDI-Gesellschaft Systementwicklung und Projektgestaltung (Hrsg.): Wertanalyse Praxis 2009. Düsseldorf: VDI Verlag, 2009.

[Zentrum Wertanalyse 1995] ZENTRUM WERTANALYSE: Wertanalyse. VDI Verlag, Düsseldorf, 1995.

[1] Vgl. [Hoffmann, H. J. 1994]

[2] Vgl. [Marchthaler et al. 2008a]

[3] Vgl. [Kaufman et al. 2006]

[4] Vgl. [Hoffmann, H. J. 1994]

[5] Vgl. [Miles 1964]

[6] Vgl. [Miles 1969]

[7] Vgl. [Zentrum Wertanalyse 1995]

[8] Vgl. [Miles 1964]

[9] Vgl. [Benz et al. 1967]

[10] Vgl. [Korte 1977]

[11] Vgl. [Hoffmann, H. J. 1994]

[12] Vgl. [Christmann 1973]

[13] Vgl. [Miles 1969]

[14] Vgl. [Bronner et al. 2006]

[15] Vgl. [Kipper 1963]

[16] Vgl. [VDI 2800 2010]

[17] Vgl. [Bronner et al. 2006]

[18] Vgl. [Marchthaler et al. 2008a]

[19] Vgl. [Zentrum Wertanalyse 1995]

[20] Vgl. [Hoffmann 1979]

[21] Vgl. [Marchthaler et al. 2008b]

[22] Vgl. [Zentrum Wertanalyse 1995]

[23] Vgl. [Pauwels 2001]

[24] Vgl. [Lohe 2009]

[25] Vgl. [Akiyama 1994]

[26] Vgl. [Marchthaler et al. 2008b]

[27] Vgl. [Merten 2010]

[28] Vgl. [Akiyama 1994]

[29] Vgl. [Pauwels 2001]

[30] Vgl. [Lohe 2009]

[31] Vgl. [Pauwels 2001]

[32] Vgl. [VDI 2800 2010]

[33] Vgl. [Marchthaler et al. 2009a]

[34] Vgl. [Marchthaler et al. 2008b]

[35] Vgl. [Lohe 2009]

[36] Vgl. [Marchthaler et al. 2009a]

[37] Vgl. [Lohe 2009]

[38] Vgl. [Wigger et al. 2009]

[39] Vgl. [DIN EN 1325-2 2004]

[40] Vgl. [Leitner 2006]

[41] Vgl. [EN 12973 2002]

[42] Vgl. [Wigger et al. 2009]

[43] Vgl. [Marchthaler et al. 2008b]

[44] Vgl. [Götz 2007]

[45] Vgl. [Lohe 2009]

[46] Vgl. [EN 12973 2002]

[47] Vgl. [Zentrum Wertanalyse 1995]

[48] Vgl. [EN 12973 2002]

[49] Vgl. [Jönsson 2008]

[50] Vgl. [Marchthaler et al. 2009b]